周五,A股小幅收涨。盘面上,非金属材料、中药、汽车零部件、电机、汽车整车、电源设备、橡胶制品、电子元件、生物制品、医疗器械、有色金属等行业涨幅居前;采掘、银行、房地产、旅游酒店、多元金融、酿酒、航运港口、船舶等行业小幅回调。题材股方面,复合集流体、Chiplet概念、CPO概念、光通信模块、轮毂电机、麒麟电池、PCB、BC电池、汽车热管理、液冷概念等涨幅居前,租售同权、华为欧拉、低碳冶金、在线旅游、跨境支付、水产养殖等小幅回调。

【技术看盘】

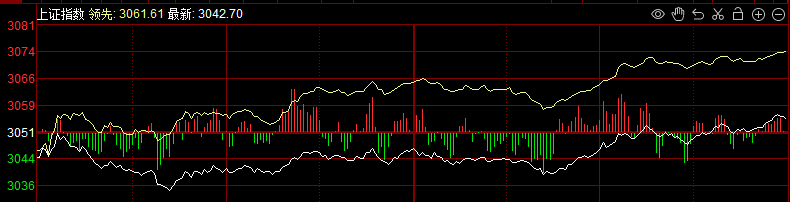

中期来看,大盘现处于中期震荡后的上涨行情。短期来看,大盘快速调整进入空头市场,周线展开调整,短期控仓观望为主。

【热点板块】

存储芯片走强:华海诚科20cm涨停,太极实业午后涨停,雅克科技、雅创电子、深科技等跟涨。

CPO概念午后拉升:中富电路20cm涨停,罗博特科、新易盛涨逾10%,剑桥科技、跃岭股份涨停,长飞光纤、新易盛、中际旭创等涨幅居前。

中药板块震荡走高:盘龙药业冲击涨停,健民集团、马应龙、江中药业、嘉应制药、方盛制药涨逾5%。

【要闻盘点】

10月多个经济指标增速回升 政策显效将助力宏观经济“固本培元”

国家统计局11月15日发布的数据显示,10月工业、服务业、消费等多项生产需求指标同比增速较9月回升,经济运行总体延续持续恢复向好态势。专家分析,宏观调控的组合政策效果将进一步显现,去年基数比较低,今年四季度经济指标的同比增速有望抬升。

内外资机构齐发声 看好中国经济和A股走势

近日,多家证券公司召开2024年度策略会,对明年的经济和资本市场走势进行展望。各家券商普遍对2024年国内经济增长持较为乐观态度,部分券商预计明年经济增速目标在5%左右,甚至有望达到5%以上,A股有望企稳回升。

隔夜外盘:美股集体收涨 热门中概股普涨

美东时间周三,美股三大指数小幅收涨,道指涨0.47%,纳指涨0.07%,标普500指数涨0.16%。大型科技股涨跌不一,英特尔涨超3%,特斯拉、奈飞涨超2%,苹果、微软、谷歌小幅上涨;英伟达、亚马逊、Meta跌超1%。其中,英伟达止步十连涨,微软续创收盘新高。热门中概股普涨,纳斯达克中国金龙指数涨2.87%。腾讯音乐、京东涨超7%,唯品会涨超6%,爱奇艺、微博涨超5%,蔚来涨超4%,阿里巴巴、拼多多、百度涨超3%。

【资金动向】

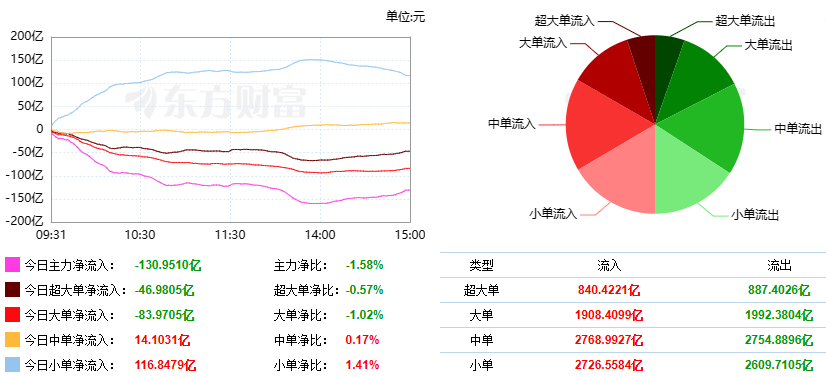

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金当日沪深两市资金共流出130.95亿元。其中,超大单净流出46.98亿元,大单净流出83.97亿,中单净流入14.10亿元,小单净流入116.85亿元。

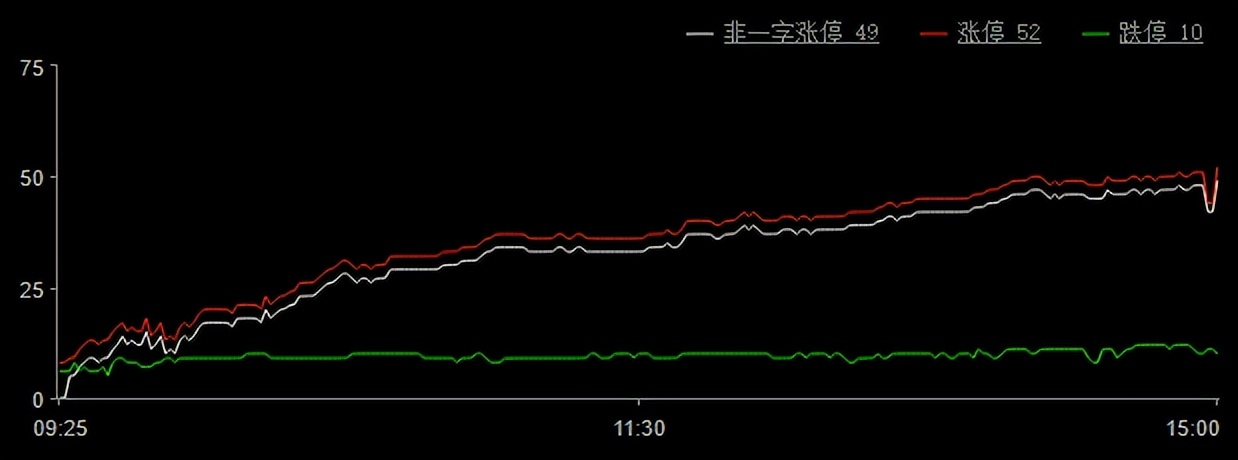

【涨停分析】

今日涨停52家,跌停10家;

今日两市涨停板家数较上个交易日增加,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易出现回落。同花顺数据显示,两市涨停个股多集中于新能源汽车、华为概念、国企改革、机器人概念等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

早盘,A股三大指数窄幅震荡,盘面呈现沪弱深强的格局。热点方面,复合集流体、Chiplet概念、液冷概念、PCB、电源设备、汽车零部件、短剧互动游戏、高压快充板块涨幅居前,采掘行业、数字哨兵、华为欧拉、鸿蒙概念、华为昇腾、数据要素、跨境支付、银行、保险等板块跌幅居前。北向资金早盘净流出14.4亿元。

午后,消费电子、计算机应用、CPO概念、中药等板块大幅走高,股指回升。北向资金午后先抑后扬,截至13:45净流出超32亿元,随后震荡回流,全天净流出超20亿元,从市场风格看,北向资金可能低吸蓝筹股。

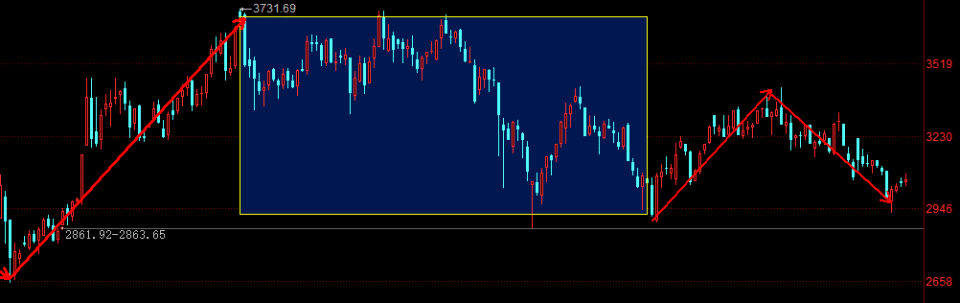

8月以来,A股持续调整,主要是受到人民币汇率贬值及地缘政治因素影响。近期市场密集释放利好:融资保证金比例下调,央行降低存款准备金率;多个城市宣布取消住房限购政策,8月以来多项经济数据进一步证明国内经济复苏;增发1万亿元国债支持灾后恢复重建和提升防灾减灾救灾能力;多重利好消息对A股正向刺激。从中期看,随着各项逆周期调节政策措施落地,国内经济步入复苏周期,量变最终将引发质变,A股将探明市场底并震荡上行。

投资建议:巨丰投顾认为在经济复苏预期下,A股有望步入中长期牛市行情。短期,行情则主要受到汇率及外围地缘政治因素影响。中长期看,市场有望恢复活跃,投资者可逢低布局三季报预增板块以及有增持或回购预期的央企;另外可关注受益于流动性改善的高弹性标的:人工智能、机器人、新能源汽车等板块。

【免责声明】本网站所有文章为互联网采编整理重新排版发布,以及摆账网工作人员原创内容,如有部分采编侵权请联系我们删除